在科技创新企业、家族控股企业快速发展的当下,“同股不同权”(特别表决权/类别表决权架构)成为创始人保留控制权、平衡融资稀释与公司治理稳定的核心工具。2024年施行的《中华人民共和国公司法》(下称“新《公司法》”),正式从立法层面确立类别股制度,彻底打破传统“同股同权”的绝对原则,同时也通过严格的法律条款划定合规红线,避免控制权滥用损害中小股东与债权人利益。

一、同股不同权的核心法理与立法定位

同股不同权,本质是公司发行类别股,突破“一股一权”原则,设置表决权数量差异的股份架构,核心分为两类:一是有限责任公司通过章程约定表决权与出资比例脱钩;二是股份有限公司发行特别表决权股(AB股),创始人及核心团队持股对应高表决权,外部投资人持股为普通表决权股。

立法层面,我国对同股不同权的规制经历了“严格禁止—有限突破—全面规范”的演变:

•旧《公司法》时代,仅通过司法解释与司法判例有限认可有限公司表决权意思自治;

•新《公司法》第144条正式确立类别股制度,明确允许发行“每一股表决权数多于或少于普通股”的股份,同时配套多重限制,实现“放权与控权”平衡;

•科创板、创业板相关上市规则,进一步明确上市公司同股不同权的适用场景与监管要求,形成“非上市公司全面放开+上市公司严格受限”的双层规制体系。

核心立法依据:新《公司法》第65条、第144条、第145条、第146条,构建了同股不同权的基础法律框架,也是本文所有分析的核心法条支撑。

二、同股不同权的法定适用条件

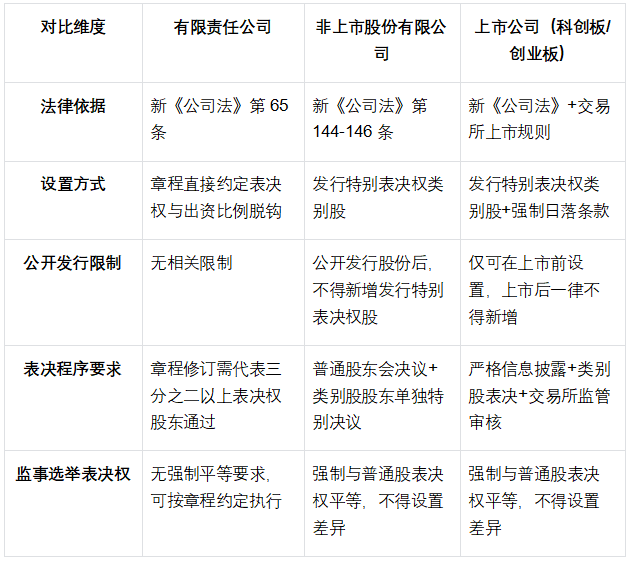

新《公司法》对有限责任公司、股份有限公司的同股不同权设置,采取差异化准入标准,有限公司更侧重意思自治,股份公司(尤其是上市公司)则附加严格前置条件,具体适用条件梳理如下:

(一)有限责任公司:意思自治为主,无主体类型限制

有限公司不涉及公众投资者,法律充分尊重股东合意,同股不同权设置门槛极低,核心适用条件:

1.章程明确约定:依据新《公司法》第65条“股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外”,表决权差异必须写入公司章程,不得仅通过股东协议约定,否则不具有对抗公司及第三人的效力;

2.股东会特别决议通过:修改公司章程设置表决权差异,需经代表三分之二以上表决权的股东通过(新《公司法》第227条);

3.不违反强制性规定:不得规避股东法定义务,不得损害债权人、其他股东合法权益。

(二)股份有限公司:类别股法定,主体与程序双重限制

股份公司涉及公众利益,尤其是上市公司,同股不同权仅能通过发行类别股实现,且严格限定适用场景,核心条件:

1.仅限非公开发行公司先行设置:依据新《公司法》第144条第二款,公开发行股份的公司不得发行特别表决权股;公开发行前已发行的特别表决权股,可继续存续,但需严格履行信息披露义务;

2.章程载明法定事项:依据新《公司法》第145条,章程必须明确类别股表决权数、转让限制、中小股东保护措施、利润分配顺序等核心内容;

3.类别股股东表决保护:涉及类别股权利变更的事项,除普通股东会决议外,还需经出席类别股股东会议所持表决权三分之二以上通过(新《公司法》第146条);

4.监事选举表决权平等:选举、更换监事或审计委员会成员时,特别表决权股与普通股表决权数相同,防止创始人完全控制监督机构(新《公司法》第144条第三款)。

(三)上市公司:监管加码,额外准入门槛

A股科创板、创业板允许符合条件的上市公司设置同股不同权,除遵守新《公司法》外,还需满足《上海证券交易所科创板股票上市规则》《深圳证券交易所创业板股票上市规则》核心要求:

•发行人需为科技创新企业,符合行业定位;

•特别表决权持有人为公司创始人、核心技术人员或实际控制人;

•特别表决权倍数不得超过10倍,且持有人持股比例不低于10%;

•设置日落条款,特别表决权在转让、离职、控制权变更等情形下自动转换为普通股。

为了更清晰区分三类公司的适用差异,现将核心规则整理为标准对比表格,方便快速查阅和实务对照:

三、同股不同权的法律红线

新《公司法》放开同股不同权的同时,设置多重刚性限制,严防控制权滥用,违反以下规定的表决权约定,将被司法认定为无效,相关决议可被撤销,相关责任人还需承担赔偿责任。

(一)主体资格绝对限制

1.上市公司公开发行后禁止新增:新《公司法》第144条明确,公开发行股份的公司不得发行特别表决权股,仅允许上市前存量特别表决权股存续,杜绝上市后通过类别股操纵控制权;

2.特殊行业禁止适用:金融、类金融、国有控股等涉及公共利益的行业,监管层面严格限制同股不同权设置,防止风险外溢。

(二)权利行使刚性限制

1.禁止规避监督机构控制权:选举监事、审计委员会成员时,特别表决权股与普通股表决权平等,彻底阻断创始人垄断监督职权,保障内部监督有效性;

2.禁止剥夺股东核心法定权利:表决权差异仅限表决权数量,不得剥夺股东的知情权、利润分配权、剩余财产分配权、诉讼权等固有权利,仅可对表决权比例进行调整;

3.禁止违反公平原则:表决权设置不得显失公平,不得恶意稀释中小股东表决权,使其无法参与公司重大决策;

4.禁止损害债权人利益:依据新《公司法》第23条,股东不得利用同股不同权滥用法人独立地位,逃避债务,严重损害债权人利益的,需对公司债务承担连带责任。

(三)程序与形式强制要求

1.禁止仅以股东协议约定:有限公司表决权差异必须写入公司章程并完成工商备案,股份公司类别股必须经股东会特别决议并载入章程,仅内部协议约定的,不产生表决权效力;

2.禁止未经类别股股东表决修改权利:涉及特别表决权股权利变更、注销的,必须经类别股股东单独表决通过,否则决议无效。

四、司法实践认定

司法层面,法院对同股不同权的效力认定,核心遵循“章程约定优先、不违反强制性规定即有效”原则,A核心裁判规则如下:

(一)有效情形:章程明确约定且不违法

参考案例:(2021)最高法民申7894号,最高院明确:有限责任公司章程约定股东表决权与出资比例不一致,系股东意思自治范畴,不违反法律强制性规定,合法有效,股东应按章程约定行使表决权,而非出资比例。

(二)无效情形:违反强制规定或恶意串通

1.案例:(2023)粤03民终12765号,法院认定:公司未通过章程修订,仅以股东会临时决议设置表决权差异,未履行三分之二特别决议程序,该表决权约定无效,股东仍按出资比例行使表决权;

2.案例:(2024)沪民终567号,法院认定:创始人通过同股不同权架构,恶意排除中小股东参与重大经营决策,剥夺股东知情权,违反公平原则,相关章程条款无效,恢复同股同权。

(三)上市公司特别裁判规则

参考科创板监管案例及司法判例:上市公司特别表决权未设置日落条款、表决权倍数超标、未履行信息披露义务的,相关监管机构可责令整改,法院可认定相关表决权行使无效,相关决议可被撤销。

五、实务合规建议

结合立法规则与司法实践,企业设置同股不同权架构,需严格遵循“先定章程、严控程序、保护中小、完善退出”四大原则,具体实务建议如下:

(一)有限公司:规范章程约定,杜绝口头与协议约定

1.设立或增资时,直接将表决权差异条款写入公司章程,明确表决权比例、行使范围、变更条件,避免仅签订股东协议;

2.章程修订必须召开股东会,经三分之二以上表决权股东通过,留存完整会议纪要、表决记录,完成工商变更备案;

3.不得约定排除中小股东知情权、分红权,保留股东诉讼救济通道。

(二)股份公司:严格按类别股规则设计,完善保护条款

1.严格遵守新《公司法》第144-146条,仅在非公开发行阶段设置特别表决权股,上市后绝不新增;

2.章程明确特别表决权倍数、持有人资格、存续期限、转换条件(日落条款),监事选举强制实行一股一权;

3.设置类别股股东单独表决机制,涉及权利变更的,必须经类别股股东特别决议通过。

(三)风控核心:防范控制权滥用与法律风险

1.完善中小股东保护机制:设置重大事项一票否决权、知情权保障条款、关联交易回避表决制度;

2.明确退出机制:特别表决权持有人离职、转让股份、丧失核心岗位资格时,特别表决权自动转换为普通股;

3.强化信息披露:非上市公司向股东定期披露表决权行使情况,上市公司严格履行交易所信息披露义务;

4.预留司法救济通道:明确表决权争议解决方式,股东可依法提起决议无效、撤销之诉。

六、结语

同股不同权是新《公司法》赋予企业的灵活治理工具,既能助力创始人守住控制权、保障公司战略稳定,也能适配科技创新企业的融资需求,但其适用绝非无边界。章程合规、程序合法、权利均衡是核心底线,任何试图规避法律、滥用控制权损害中小股东与债权人利益的安排,都将面临司法否定性评价与监管追责。

企业在搭建同股不同权架构时,务必结合自身主体类型、行业属性、融资规划,严格对照法定条件与限制,聘请专业法律团队设计条款,实现“控制权稳定”与“公司治理合规”的双向平衡,真正发挥该制度的正向价值。

铭创配资提示:文章来自网络,不代表本站观点。